韓国の労働法・社会保険・税務について

- HOME

- 多田国際ナビ

- 海外での労働法・社会保険・税務

- 韓国の個人所得税

韓国の個人所得税

国によって個人所得税のルールは様々です。韓国の個人所得税、短期滞在者免税(183日ルール)、課税所得の範囲、現地での税金の納付方法、罰則、退職金の取扱いについてご説明いたします。

韓国と日本の個人所得税制度はよく似ています。税率も日本と近しいものがあり、また年末調整制度もあります。

韓国の個人所得税の概要は下表のとおりです。(2015.12月末時点)

| 概要 | |

|---|---|

| 課税年度 | 暦年(1/1~12/31) |

| 住民税 | あり(所得税額の10%に相当する額を所得税納付時と併せて納税) |

| 年末調整 | あり |

| 税率 | 累進課税6%~38%(ただし外国人の勤労所得は17%の一律税率適用可) |

| 納税方法 | 日本と同様に給与支払者が源泉徴収し毎月納税し、源泉徴収されていない所得があれば確定申告の必要あり |

| 基礎控除 | 本人控除、配偶者控除等あり |

また、特徴としては、①外国籍の納税者に対する個人所得税優遇措置が存在することや、②日本同様に所得に対する地方税が存在すること、なお日本の住民税は前年所得に対して納税を行うのに対し、韓国の地方税は所得税と同時に課税ということ、③日本の地方税は、日本の居住者である場合に課税されるが、韓国の地方税は居住者・非居住者に関わらず、所得税の課税対象になる場合は同時に地方税の納税義務があること④日本以上に様々な種類の所得控除が存在すること 等があります。

韓国における居住者・非居住者の定義、及びそれぞれの課税所得範囲は下記のとおりです。

| 区分 | 定義 | 韓国国内源泉所得 例:現地及び日本給与 |

韓国国外源泉所得 例:日本の不動産収入 |

|---|---|---|---|

| 居住者 とは |

①韓国国内に住居を有し又は183日(2014年12月23日に改正税法が公布に伴い改定)以上居所を有する個人 | 課税 | 課税 |

| ②①のうち、外国人かつ課税年度終了日の10年前から韓国国内に住所や居所を有していた期間の合計が5年以内 | 課税

韓国では滞在期間が5年を超えると、日本の不動産収入等の「韓国国外源泉所得」が課税となることに注意が必要です!

|

非課税(韓国国内で支払われたもの及び送金されたものは課税) | |

| 非居住者 | 居住者ではない個人 | 課税 ※短期滞在者免税適用の場合非課税 |

非課税 |

一般的に、海外赴任者の場合、1年以上5年以下の居住者になると思われます。仮に5年を超える場合で日本での所得がある場合は注意が必要です。

加えて、出張者の183日ルールの適用についても確認しておく必要があります。

給与に対する課税権は、給与を支払った企業が居住する国ではなく、給与の対価となる役務を提供した国にあります。つまり出張者とはいえ、その労働が中国国内で行われているのであれば、出張者の給与の課税権は原則として中国にあるということになります。

しかし、勤務日数が183日以下等一定の条件を満たした場合は勤務国での課税は免除されるという、各国の租税条約で定められる短期滞在者免税制度というものがあります。

韓国の短期滞在者免税適用の要件は下記のとおりです。

⇒Aさんの韓国での滞在期間が1課税年度(1/1~12/31)を通じて累計183日以内であること

※参考※アメリカは・・・「継続する12ヶ月において、合計183日以内」

2.支払地基準

⇒Aさんに支払われる報酬が、韓国の居住者(韓国現地法人等)又はこれに代わる者から支払われていないこと

つまり、報酬全てが日本本社から支払われていればこの条件はクリア!

※また、免税適用のためには、居住証明書に日本の税務局からの証明を受け、

韓国の税務当局に提出することが必要となります!

なお、近年出張者の給与について「寄付金課税」がなされるというケースが増えています。どういうケースかというと、通常日本から現地の子会社に出張させる場合、現地の要請に基づき業務を支援する等、本社業務の必要からでない時は、本来は給与だけでなく航空券、ホテル等も子会社で負担すべきものとなります。この経費を本社が負担した時は、子会社に対する寄付金とみなされ、日本本社に日本の当局から寄付金として課税されてしまうものです。

183日を超えた段階で納税義務が発生し、183日を超過した日数分だけでなく、これまでの韓国滞在日数分の納税が必要となります。なお、納税のタイミングは、確定申告(5/1~5/31)の時期となります。

赴任者の勘違いや知識不足による個人所得税の申告漏れが散見されます(過少申告)。なお、韓国では海外赴任者に支給される一般的な手当については、課税となる項目が多いという特色があります。韓国における課税所得の範囲は下記のとおりです。

| 手当 | 非課税対象となる場合 | 課税対象となる場合 |

|---|---|---|

| 住宅手当 | ・会社が賃貸借契約を行い、家賃費用を会社が直接支払い、現物支給する場合 ・社宅を提供する場合 |

定額の住宅手当を支給する場合 |

| 子女教育手当 | 課税 ただし所得控除のうち、特別控除の一つとして教育費控除が適用 |

|

| 語学研修手当 | 課税 | |

| ホームリーブ手当 | 本人分のみ非課税(家族分は課税) | |

| 海外旅行保険 | 団体純粋保障性保険と団体還付付保障性保険の保険料のいずれか年間70万KRW以下の金額 | 受益者が従業員である場合 |

| 出張手当 | 実費の場合 | 渡し切りの場合 |

| 赴任・帰任時の荷造運送費 | 課税(実費の場合非課税例あり) | |

| 韓国個人負担分保険料 | 全額課税 | |

韓国での個人所得税の計算方法には、原則の方法と特例の方法があり、原則は

個人所得税=(所得-所得控除)×個人所得税率-税額控除

となります。ただし、外国人役職員の所得税の計算方法には特例があります。

| # | 区分(単位KRW) | 適用税率 |

|---|---|---|

| 1 | 1,200万以下 | 6% |

| 2 | 1,200万超~4,600万以下 | 72万+1,200万超過額×15% |

| 3 | 4,600万超~8,800万以下 | 582万+4,600万超過額×24% |

| 4 | 8,800万超~1億5千万以下 | 1,590万+8,800万超過額×35% |

| 5 | 1億5千万超 | 3,760万+1億5,000万超過額×38% |

(17% ※住民税を合わせると18.7%)

外国人就労者については、原則と特例の有利な方法で計算可能です。但し、特例を使用する場合は、各種所得控除、税額控除は利用できないことに留意が必要です。

また、外国人役職員の一定税率を利用したい場合は、「Application of Flat Tax Rate for Foreign Employees 」を提出する必要があります。

※①外国人投資促進法等による技術導入契約で、その技術対価に対する所得税又は法人税が免税となるものに基づいて役務を提供する場合で、勤労を提供した日から2年になる日が属する月まで発生した勤労所得について②大統領令の定める外国人技術者が特定の産業に役務を提供して受け取る勤労所得で最初に役務を提供した日から2年となる日が属する月までに発生した勤労所得についてはその所得税の50%を減免する軽減措置を受けることが可能です。

韓国にも様々な種類の所得控除等の種類があります。以下が一例となります。勤労所得控除は日本の給与所得控除と同様で給与総額に応じて所得控除額が決定されます。また税額控除項目にも下表のような種類があります。

| 所得控除の種類 | 内容 |

|---|---|

| 勤労所得控除 | 日本の給与所得控除と同様、給与総額に応じて所得控除額が決定される。 |

| 人的控除 | 1.本人:150万KRW 2.配偶者:150万KRW(年収が年間100万KRW以下) 3.居住者又は配偶者の60歳以上の直系尊属:150万KRW(年収が年間100万KRW以下) 4.居住者又は配偶者の直系卑属で20歳以下:150万KRW(年収が年間100万KRW以下) ※日本に残す配偶者や子女も所得控除の対象です!(配偶者、扶養家族の年間所得や、家族関係を証明する公的書類の添付が必要) |

(勤労所得控除額)

| 総給与額(KRW) | 控除率 | |

|---|---|---|

| 1 | 500万以下 | 総給与額×70% |

| 2 | 500万超~1,500万以下 | 350万+500万超過額×40% |

| 3 | 1,500万超~4,500万以下 | 750万+1,500万超過額×15% |

| 4 | 4,500万超~1億以下 | 1,200万+3,000万超過額×5% |

| 5 | 1億超 | 1,475万+4,500万超過額×2% |

(主な税額控除項目)

| 種類 | 概要 |

|---|---|

| 外国税額控除 | 所得税額×(国外源泉所得/総所得) ※韓国居住期間が過去10年で5年超の場合のみ適用 |

| 勤労所得税額控除 | 算出税額130万KRW以下:算出税額の55% 算出税額130万KRW超過:71万5千KRW+130万KRW超過金額の30% 限度:総給与3,300万KRW以下:74万KRW 3,300万KRW~7,000万KRW以下:MAX[74万KRW-{(総給与額-3,300)*8/1000}、66万KRW] 7,000万KRW~:MAX[66万KRW-{(総給与額-7,000)*1/2}、50万KRW] |

| 出生、養子税額控除 | 1名当たり:30万KRW |

| 6歳以下多子女税額控除 | 2名:15万KRW、2名超過1名当たり:15万KRW |

| 子女税額控除 | 算子女1~2名:15万KRW/人 2名超過1名当たり:30万KRW |

| 教育費税額控除 | 教育費の15%(大学生:年間900万KRW上限、その他300万KRW上限) | 標準税額控除 | 13万KRW |

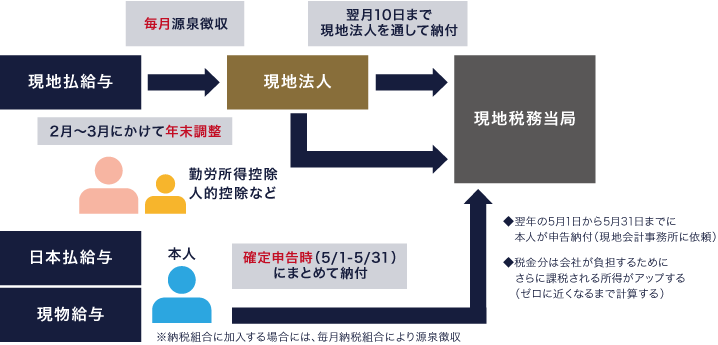

韓国では、日本と同様に給与支払者が源泉徴収し毎月納税します。また日本同様に年末調整がありますので、各種所得控除等は年末調整で反映させます。また、日本払い給与を納税組合等により毎月源泉徴収していない場合には確定申告で税額を申告する必要があります。

(納税組合とは?)

納税組合とは、納税者の納税業務上の便宜のため組織された組合で、納税組合を利用する場合、国外勤労所得に対し毎月源泉徴収が行われ、納税組合控除(税額の10%)が適用されます。この場合、年末調整時点では納税手続きが完了していることになります。納税組合を利用する方法も確定申告で税額を申告する方法も両方同じ程度の割合で利用されています。

よくある過失に、韓国払い給与については韓国で適切に所得申告をしていたが、日本払い給与については、申告が漏れていたということがあります。

日本払い給与については、これまでも特段指摘を受けておらず、自ら申告しない限り税務当局にはばれないだろうという企業も多くなっているのは事実ですが、韓国における申告漏れ、過少申告に対する罰則は、1日につき0.03%の延滞税に加え下記のペナルティが課されます。

| ペナルティの理由 | ペナルティの内容 |

|---|---|

| 未申告 | 算出税額の20% |

| 過少申告 | 算出税額の10% |

| 意図的な未申告・過少申告 | 算出税額の40% |

| 超過還付申告 | 算出税額の10% |

| 意図的な超過還付申告 | 算出税額の40% |

韓国で退職を迎える社員がいる場合の課税処理については、下表の通りとなります。基本的には日本で退職し退職金を受領することがシンプルで確実な方法となります。

| 区分 | 韓国側 |

|---|---|

| A | 課税年度終了日の10年前から韓国国内に住所や居所を有していた期間の合計が5年以内の場合:非課税(韓国で支払われたり、送金された場合は課税) 課税年度終了日の10年前から韓国国内に住所や居所を有していた期間の合計が5年超の場合:課税 |

| B | 課税 |

この表のとおり、韓国で退職金を受け取ってしまうと韓国勤務期間中に係る部分又は全額に対して韓国で課税されることとなります。日本では退職金に対して【税負担軽減】のための制度がありますので韓国での課税額は日本に比べて高額となってしまう可能性が高くなっています。