ベトナムの労働法・社会保険・税務について

- HOME

- 多田国際ナビ

- 海外での労働法・社会保険・税務

- ベトナムの個人所得税

ベトナムの個人所得税

国によって個人所得税のルールは様々です。ベトナムの個人所得税、短期滞在者免税(183日ルール)、課税所得の範囲、現地での税金の納付方法、罰則、退職金の取扱いについてご説明いたします。

まず前提として、ベトナムの個人所得税(PIT)では、月次給与が1100万ドン以下は免税になります。したがってほとんどのベトナム人は個人所得税の対象とはならず、高所得者(外国人含む)が課税の対象となっています。実際に個人所得税に占める外国人の比率が高く、外国人に対する課税は大変厳しくみられることになります。

なお、ベトナムにおける個人税は「所得税」のみとなります。日本における「地方税」のようなものはありません。また、日本同様に累進所得税制となっており、35%が最大税率となっています。給与支払者が源泉徴収を行い、国内給与と合算して毎月申告・納税がなされます。また、日本同様、年末調整及び確定申告を行う(もしくは会計事務所に確定申告の代行依頼をする)ことになります。

| 概要 | |

|---|---|

| 課税年度 | 1月1日から12月31日もしくは、入国日からの12ヶ月間 |

| 住民税 | なし |

| 税率 | 居住者:累進課税(最大35%) 非居住者:一律課税(20%) |

| 納税方法 | 「毎月源泉徴収税」、「年末調整」、「確定申告」(日本と同様のフローとなります。) |

| 基礎控除 | 個人の基礎控除額が大きい。共働きが原則のため、子供や障害者を扶養控除するのが一般的。 |

ベトナムは体系的な租税制度の確立途上にあり、頻繁に税制の改定があります。また、担当となる税務官により判断が異なるケースも少なくありません。

ベトナムにおける短期滞在者免税制度は利用しにくくなっています。また、赴任前出張期間も含めて居住期間と見なされることがあり、課税期間が赴任前まで遡られるケースがあります。

会社制度による所得とみなされれば一部非課税となるものもあるため、「制度であること」が認識できるよう労働契約書や出向契約書において明確に定義をしておく必要があります。

税務管の裁量の幅が広い点などを鑑み、正しく納税をすることが最良の手となります。

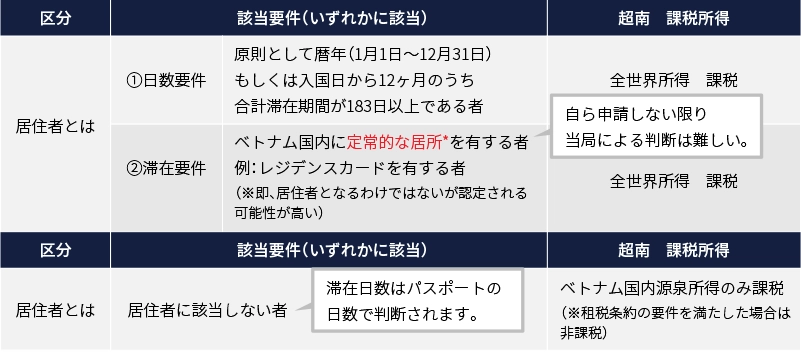

ベトナムの居住者要件は非常に煩雑です。日数要件のほかに「居住要件」があるのが特徴です。例えば、出張者であっても、契約期間が6か月を超える賃貸住宅に宿泊している場合は、居住者に該当します。短期滞在者免税も認定が難しく、現地の会計事務所との連携が必須です。

※ここでいう「定常的な居所」にはホテルや事務所等も含まれます。これらの賃貸契約書の名義の如何を問わず実態で判断がなされるため、実際の滞在者が居住者とみなされますので留意が必要です。

※例えば「滞在期間が183日未満だが、よく出張に行くため長期でレジデンスを借りている」といった場合は居住者として認定される可能性が高いため留意が必要となります。

会社からの各種手当及び福利厚生については原則課税となります。一部労働条件として規定、労働契約書、出向契約書に明記されている場合、かつ支払いの証明(領収書)が整っている場合、非課税とされる手当があるため運用面でも留意する必要があります。

| 手当/福利厚生項目 | 非課税となる場合 | 課税対象となる場合 |

|---|---|---|

| ・住宅費用/住宅手当 ・光熱費 |

右記以外 賃貸契約書上の借主が雇用主 貸主が発行するインボイスが雇用主宛 会社から貸主に家賃が直接支払われている 労働契約書等に家賃を会社が負担する旨を明記 |

(現金支給の場合) 全額が課税対象となります (現物支給の場合) |

| ・車両費用/車両手当 | 会社が契約した車両を貸与する場合 ただし、業務目的使用であることが会社規程に明記されていること |

通勤に伴う車両代・運転手人件費等手当等で支給する場合 家族が使用する分の費用 |

| ・一時帰国費用 | 労働契約書等に記載の場合、年1回の渡航費が非課税 ただし、会社名を宛先としたインボイスが必要 |

年2回目以降の渡航費、家族分の費用 |

| ・教育費 | 労働契約書等に記載の場合で、会社が直接支払う場合は非課税(幼稚園から高校まで) 学費のみが対象となり、会社名を宛先としたインボイスが必要 |

大学以降の費用や適切な支払方法・書類が整わない場合 学費以外の費用(入学金、給食費、バス代等) |

| ・赴任・ 帰任時の引越費用 |

労働契約書等に記載の場合に非課税(年1回まで) ただし、ベトナム赴任時の引越費用のみ |

適切な支払方法・書類が整わない場合 赴任時の2回目以降の引越費用及び帰任時の引越費用 |

| ・確定申告代行費用 | 社員全員が対象の場合 ただし、労働契約に明記されていることと、会社名を宛先としたインボイスが必要 |

赴任者のみ等、特定の労働者が対象の場合 |

| ・健康診断費用 | 社員(及びその家族)全員が対象の場合 労働契約書等に明記されていること 会社からサービス提供者に直接支払う 会社名を宛先としたインボイス 労働許可書の取得のため |

赴任者のみ等、特定の労働者が対象の場合 |

| ・医療費 | 不治の病の治療補助 社員及びその家族の生命を脅かす病気に係る治療費 労働契約書等に明記されていること 会社からサービス提供者に直接支払う 会社名を宛先としたインボイス |

左記以外 |

| ・語学費用 | 会社が訓練費用として負担する場合 労働契約書等に明記されていること 会社名を宛先としたインボイス |

左記以外 |

| ・出張手当 | 諸規則で定められた固定額が支給される場合 | 諸規則で定められた金額を超えた場合 |

| ・海外旅行傷害保険 | 保険料を会社が支払う場合 労働契約書等に明記されていること 会社名を宛先としたインボイス |

家族の保険料を現金支給した場合 |

| ・昼食補助/食事手当 | ①社員食堂等で直接支給される場合 ②食事手当を支給する場合は、労働局が定める上限額まで非課税(730,000VND/月)※2025年12月時点 社内規定等への明記 |

左記以外 |

ベトナムの個人所得税の計算方法は、日本と同様に累進課税方式です。算出式は下記の通りです。

ベトナムの所得税額 = (課税総所得 - 所得税額控除) × 該当所得税率

課税総所得 = 給与・賞与などすべての収入 + 各種課税手当 + 課税現物給与

| 税率(%) | 課税所得金月額 | |||

|---|---|---|---|---|

| VND (単位:1万VND) | ||||

| 超 | 以下 | 最大課税額 | 最大累計税額 | |

| 5 | 0 | 500 | 25 | 0 |

| 10 | 500 | 1,000 | 50 | 25 |

| 15 | 1,000 | 1,800 | 120 | 75 |

| 20 | 1,800 | 3,200 | 280 | 195 |

| 25 | 3,200 | 5,200 | 500 | 475 |

| 30 | 5,200 | 8,000 | 840 | 975 |

| 35 | 8,000 | 〜 | ー | 1815 |

| 個人控除 | 11,000,000VND/月 |

|---|---|

| 扶養者控除 | 4,400,000VDT/月×被扶養者数 |

| 寄付金控除 | 法令で定められた団体に対する寄付金 |

| 社会保険料控除 | 社会保険料額/月 |

※海外赴任者の場合、「扶養者控除」における「扶養者」に該当するのは、原則「子供」のみ。配偶者は該当しません。

ベトナムでは、日本と同様に給与支払者が源泉徴収し毎月納税し、年末調整も行います。加えて、四半期に一度、日本にて支払われる給与についても申告し、これに係る所得税を納税することが特徴です。さらに、毎月の源泉徴収額+四半期納税額と年額に相違があるため確定申告を行う必要があります。

※個人で確定申告を行うか、会計事務所に確定申告の代行依頼をすることになります。

ベトナムにおいて外国人に対する個人所得の徴税は非常に厳しく、企業への税務調査や確定申告の段階で、赴任者の個人所得税の取扱いの指摘がなされる事が多くなっています。実務的には、会社が個人のペナルティー部分を支払うことになり、大きな損害になり、またコンプライアンス上も問題があります。

所得税の課税は、給与の対価となる役務を提供した国(勤務した国)で行われるのが原則です。つまり、出張者であっても、労働がベトナム国内にて行われるのであれば、当該出張者の所得税課税権はベトナムにあるということとなります。

しかしながら、勤務した国での滞在が183日以内等の一定の要件を満たした場合は、勤務した国(いわゆる出張先)での課税が免れます。この一定の要件がベトナムと日本の間で定められる租税条約に規定されています。これを「短期滞在者免税制度」といいます。

ベトナムにおける短期滞在者免税の適用要件は下記のとおりとなります。

短期滞在者免税制度はベトナムの「税収の減少」に直結するため、短期滞在者免税申請が受理されても、その後の税務調査で否認されるリスクがあります。

よって、ベトナムにおいて短期滞在者免税を活用することは、実務上困難であることが多くなっています。

基本的に税務調査は3年から5年に1度行われます。税務調査の期間は法に定められていますが、税務調査官の判断により延長することがあります。なお、追徴課税は過去10年遡って課されますが、罰金は過去5年までとなっています。

ベトナムの個人所得税において、「ベトナム社会保険法」及び「日本の法令」に基づく退職一時金に関しては非課税となり(例:401K等)、それ以外は原則として課税の対象となります。従って退職金(日本本社から受け取る退職金等)について特別な規定はないため、次表のように通常の給与と同様に退職金の全額に対し所得税が課される可能性があります。

※どこまでが「日本法令」に基づき非課税となるかは、現地会計事務所にご相談ください。

| 所得税 | ベトナムで退職した場合 | 日本帰任後に退職した場合 |

|---|---|---|

| ベトナム | 通常給与同様に所得税が課税される可能性が高い(ベトナム勤務日数で日割) | 帰国し、日本の居住者となるため当然に非課税 |

| 日本 | 日本に居住した期間分の退職金が課税の対象に | 退職所得控除の制度あり |

日本では退職金に対して【税負担軽減】のための制度があるため、基本的には日本で退職し退職金を受領することがシンプルで確実な方法になります。 よって、次のような運用とするのも一案です。

1.退職は、日本国内で実施することを推奨

2.退職後、業務でベトナムへ再入国する場合、退職と同年内には入国させない