フィリピンの労働法・社会保険・税務について

- HOME

- 多田国際ナビ

- 海外での労働法・社会保険・税務

- フィリピンの個人所得税

フィリピンの個人所得税

国によって個人所得税のルールは様々です。フィリピンの個人所得税、短期滞在者免税(183日ルール)、課税所得の範囲、現地での税金の納付方法、罰則、退職金の取扱いについてご説明いたします。

フィリピンにおける個人所得に関わる税は国税である所得税と地方税である住民税です。フィリピン国内源泉所得のみが対象で、これはフィリピンの労働の対価として支払われるものであり、例えばフィリピンの駐在員に日本の親会社が日本国内の銀行口座に給与を振り込んでもフィリピン国内源泉所得となり、注意が必要です。

| 課税年度 | 暦年(1/1~12/31) 課税年度の所得を翌年に納税 |

|---|---|

| 税率 | 累進課税 0%~35% |

| 課税所得の範囲 | フィリピン国内源泉所得 |

| 納税方法 | フィリピン払分は源泉徴収、フィリピン外払分は源泉徴収できなければ確定申告。 ※課税年度翌年4月15日までに確定申告する。 |

| 居住者の扱い | 居住者税率(最大35%) 課税所得PHP8,000,000超 (約17,255,500円)の場合、PHP2,410,000+PHP8,000,000を超えた額×35% |

|---|---|

| 非居住者の扱い | ・年間の滞在日数180日以下の者 ⇒税率一律25% ・年間の滞在日数181日以上の者 ⇒居住者と同様の累進課税率 |

| 非居住者の役員報酬 | 役員報酬を支払う国で課税 |

②日本の所得税法に比べて基礎控除がないため、シンプル

海外赴任者の場合、183日を超えた滞在は、居住者になると思われます。フィリピンでは期間限定の滞在の場合その期間に関わらず、非居住者として定義されますが、日本フィリピン租税条約があり、出張者は条件を満たせば個人所得税の課税が免除されます。

| 区分 | 定義 | フィリピン 国内源泉所得 例:現地及び日本給与 |

フィリピン 国外源泉所得 例:日本での不動産収入 |

|---|---|---|---|

| 短期滞在者免税の条件 | ① フィリピン滞在期間が1課税年度で累計183日以内であること ② 出張者への報酬の支払者がフィリピン居住者でないこと(=出張者に対してフィリピン現地法人から給与・手当等が支給されていないこと) ③ 出張者への報酬が、フィリピン国内にある恒久的施設によって負担されていないこと |

免税 | 非課税 |

| 非居住者とは | 外国籍の者でフィリピン国内での住所がないもの。 | 180日以下の滞在 課税 (総所得の25%)181日以上の滞在 課税 (0~35%の累進税率) |

非課税 |

給与に対する課税権は給与を支払った企業が居住する国ではなく、給与の対価となる役務が提供された国にあります。しかし、勤務日数が183日以下等一定の条件を満たした場合は、当該国での課税は免除されるという制度が短期滞在者免税という租税条約で定められたルールで、日本とフィリピンの間にも同様のルールがあります。

1. 滞在日数基準

⇒ Aさんのフィリピンでの滞在期間が直近12カ月で合計183日を超えないこと

※参考 ベトナムは・・・「1課税年度において、合計183日以内」

2. 支払地基準

⇒ Aさんに支払われる報酬が、フィリピンの居住者(フィリピン現地法人等)又はこれに代わる者から支払われていないこと

つまり、報酬全てが日本本社から支払われていればこの条件はクリア!

3. PE負担基準

⇒ Aさんに支払われる報酬が、日本の企業がフィリピン国内に保有するPE(恒久的施設)によって負担されていないこと

つまり、日本本社が支払った報酬がPEに請求されることがなければこの条件はクリア!

★ただし、このPE負担基準には例外があります!

赴任者の勘違いや知識不足による個人所得税の申告漏れが散見されます。フィリピンは課税所得となるもの、ならないものの区別があります。

| 手当 | 非課税対象となる場合 | 課税対象となる場合 |

|---|---|---|

| 賞与 | 少額手当の非課税枠を超えた分+賞与=PHP90,000/年まで | 少額手当の非課税枠を超えた分+賞与=PHP90,000/年を超える分 |

| 合理的退職金制度に基づく退職金 | 50歳以上で10年超勤務の退職一時金は全額 | |

| 年間10日以内の未使用有給休暇買取 | 買取した分 | |

| お米手当 | PHP2,000/月または50㎏ | 非課税額を超える分 |

| 制服・衣料手当 | PHP6,000/年 | 非課税額を超える分 |

| 医療費実費負担 | PHP10,000/年(PHP250/月、PHP1,500/半年) | 非課税額を超える分 |

| 従業員表彰記念品 | 年間PHP10,000までの金銭等価物で支給(現金や金券は不可) | 非課税額を超える分 |

赴任者の日本の法定福利費は厳密にいうと、すべてフィリピンで課税となりますが、この点は専門家にご相談ください。

海外赴任者の給与に加え、住居費用、現地での車代や運転手代、海外出張費、子どもの教育費等を会社側で負担することがあります。赴任者に対してこのような給与以外の経済的利益が与えられた場合、フィリピンでは付加給付税(フリンジベネフィットタックス)という税金が課せられます。

・会社に対する税金であり、駐在員の給与に課される個人所得税とは異なる。

・評価額÷65%×35%で計算

※評価額:現金支給の場合はその支給額。現物支給の場合は公正市場価値を元に算出される。

※住居費用は半額まで経費

海外赴任者の給与決定にあたって、こちらの税金も把握しておくことが重要です。付加給付税(フリンジベネフィットタックス)を会社が負担する形をとるのか、それとも給与に上乗せして海外赴任者が支払う形をとるのかによって、付加給付税と個人所得税のどちらかが課されるのか変わってきます。付加給付税と個人所得税のどちらが会社にとって税金負担が少なくなるのかは、ケースバイケースとなります。

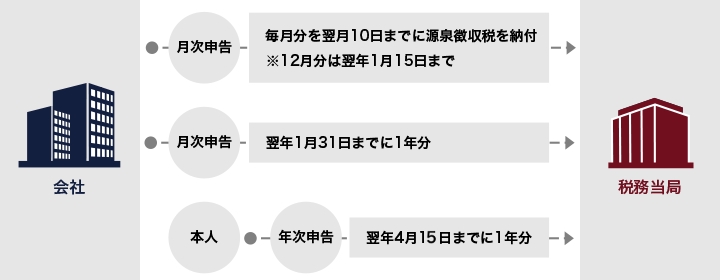

フィリピンの所得税は雇用者が給与所得の源泉税を「月次申告書」、「年次申告書」で申告・納税をします。みなし申告適用者以外の出向者は年次申告書を翌年4月15日までに申告する必要があります。

本人の課税総所得とは

居住者の税率(2022年12月31日まで継続予定)※税率は頻繁に更新されますので、最新のものをご確認ください。

| 年間課税所得 | 税率(2022年12月31日まで) | 税率(2023年1月1日以降) |

| PHP250,000以下 | 0% | 0% |

| PHP250,000超~400,000以下 | PHP250,000を超える20% | PHP250,000を超える15% |

| PHP400,000超~800,000以下 | PHP30,000+PHP400,000を超える25% | PHP22,500+PHP400,000を超える20% |

| PHP800,000超~2ⅿ以下 | PHP130,000+PHP800,000を超える30% | PHP102,500+PHP800,000を超える25% |

| PHP2ⅿ超~8ⅿ以下 | PHP490,000+PHP2ⅿを超える32% | PHP402,500+PHP2ⅿを超える30% |

| PHP8ⅿ超 | PHP2,410,000+PHP8ⅿを超える35% | PHP2,202,500+PHP8ⅿを超える35% |

フィリピンに居住性がある場合、確定申告をする必要があります。個人の課税対象期間は暦年(1月1日~12月31日)とされており、みなし申告適用者以外の出向者は申告・納付期限は翌年の4月15日までとなります。

納税に関しては、誤った申告・遅延等は個人の責任です。しかし最終的に罰金は会社が負担することになることも多いので会社からもしっかり指示・通知・監査を行いましょう。よくあるのは①納税遅延②過少申請となっています。

| 税務申告漏れに対する罰則 | Compromised Penalty、加算税、延滞税の3種類に分類され、 Compromise tableは税金の納付遅延の際に発生するものです。 |

|---|---|

| 納税遅延に対する罰則 | 加算税は税金の納付遅延に関する罰則で、納付遅延額の25%が通常の罰金になりますが、BIR(内国歳入庁)に不正があったと判断された場合には納付遅延額の50%が罰金となります。 |

| その他の罰則 | 延滞税は延滞にかかる罰則で、納付遅延額に対して年12%(変動します)かかります。これは日割りで計算されるので、3か月の遅延であれば納付遅延額の3%、半年の遅延であれば納付遅延額の6%、3年の遅延であれば納付遅延額の36%と計算されます。 |

実務的には、しっかり申告等行われており罰則が課されることはほとんどありません。居住証明の更新の条件として、納税が適切に行われているかが求められています。

フィリピン国税庁に登録した退職金制度に基づく退職金は非課税となります。また、登録はしていなくても合理的な退職金制度がある場合、勤続10年以上で50歳以上の退職者への退職金は非課税です。さらに退職金制度が無くても、勤続5年以上で60歳から65歳の退職者への退職金は非課税となります。つまり、フィリピン赴任者が日本から退職金を受け取った場合、この退職金についてはフィリピン勤務期間に相当する部分について、フィリピンで申告・納税義務が生じます。

フィリピン勤務期間分に対する退職金額が明確になっていない場合、全額に課税される可能性もあります。退職金に関する規定を充実させておきましょう。

帰任に当たり、その年の1月1日から帰国までの所得についてフィリピンで納税が必要です。(帰任する年度のフィリピン滞在期間が180日以下であっても、昨年度から引き続きフィリピンに滞在しているのでフィリピンで納税義務が生じます。)